16.06.2014, 13:32

Ulaştırma Politikaları, Yüksek Hızlı Demiryolları ve Teknik Gelişimler-6

Türkiye; coğrafi konumu itibariyle tam bir doğal kavşak nitelemesinin içini doldurmaktadır. Yakın zamana kadar politik kültürde bu ‘köprü’ olarak ifade edilmektedir. Bu nitelemelerin sosyal-siyasal kavramsallaştırması ayrı ve önemli bir konu olmakla beraber, kesin olan şudur ki doğal bir yoğunluk ve akış güzergahı olan Türkiye coğrafyasının arz-talep dengesinin iyi yönetilmesi ve yönlendirilmesi, bir toplanma-dağılma noktası olarak yeniden tasarımı, her anlamda iyi bir ulaştırma mühendisliği gerektirmektedir. Türkiye; Dünya’nın kültür coğrafyasının merkezinde bir konuma sahip olup, Akdeniz Havzası’nın ve aynı anda birçok beşeri havzanın önemli bir bileşenidir. Coğrafyamız; Kafkasya, Balkanlar, Ortadoğu, Kuzey Afrika ve İç Asya’nın komşuluğunda ve tam da merkezindedir. Bunu ifade eden en son politik dil ise; ‘Almanya’dan Moskova’ya, Pekin’e, Yeni Delhi’ye kadar bir sınırın komşuluğunda olan geniş beşeri coğrafyanın en büyük ekonomisi olma’ hedefidir. Bu merkezi konum bile; bizlere tek başına ‘ekonomi-politika-sosyal kültür’ kavramlarını hatırlatmaktadır. Bu ana kavramların hepsiyle ilişkili olan ise ‘ulaştırma yönetimi ve kentleşme’dir.

Ulaştırma vizyonu

Türkiye’nin yaklaşan 100’üncü yılına siyasi iktidar, 2023 hedefleriyle yaklaşmaktadır. Bu öngörülebilir hedeflerin başında, ‘2023’te Dünya’nın en büyük 10’uncu ekonomisi olmak’ gelmektedir. Bu hedef ancak güçlü bir ulaştırma vizyonu ve akılcı yatırımlarla takip edilebilir bir hedeftir.

Avrupa Birliği ile üyelik müzakereleri yürüten ve coğrafi-siyasi-ekonomik olarak kopmaz bir çift taraflı ilişki içerisinde olan Türkiye, bu bağlamda AB ulaşım vizyonlarını da takip etmektedir.

Karayolu Ulaşımı: Karayolu ulaşımına ilişkin onaylamış olduğu uluslararası konvansiyonlar müktesebatının Türk hukukuna aktarılması ve belirlenecek bir takvime göre uyulması sağlanmıştır. Öte yandan Türkiye’nin kaza oranının AB’den 6 kat daha fazla olması nedeni ile karayolu güvenliğinin iyileştirilmesi konusunda halen atılması gereken adımlar bulunmaktadır.

Denizyolu ulaşımı: Deniz taşımacılığında bazı gelişmeler olmuştur. Aralık 2003’te denizlerde güvenliği artırmaya yönelik Deniz Taşımacılığı Hareket Planı (2004-2008) kabul edilmiştir. Bu mevzuat AB müktesebatı ile uyumlu olup, uygulamaya yönelik ikinci mevzuatın bir kısmı 2003 ve 2004 yıllarında çıkarılmıştır. Türkiye Paris Mutabakat Zaptı Sekreterliği’nin kara listesinden çıkarak, gri listeye girmiştir. Bunun için yapılması gerekenlerin başında, Türk filosunun bayrak devleti performansı artırılıp, alıkoyma oranları düşürülmelidir. Liman devleti denetimi geliştirilmeli ve Denizcilik Müsteşarlığı’nın personel açığı kapatılmalıdır.

Türk karayollarında otomobille yapılan taşımaların 2007 değeri, 115 milyar yolcu km ve otobüs ile yapılan yolculukların da 100 milyar yolcu km’dir. Yolcu taşımacılığının yüzde 95’i, yük taşımacılığının ise, yüzde 90’ı karayolu ile yapılmaktadır.

Türk karayolları sektöründe 1400 firma faal olup, toplam 45 bin araçlık filosu ile Avrupa’nın en büyük ve modern filosuna sahiptir. Türk demiryollarında, 479 lokomotif, 14 bin vagon ve havayollarında ise, dört firma 19 uçakla kargo taşımacılığı yapmaktadır.

Türk demiryolları toplam uzunluğu 11 bin km’dir. Demiryolu ile yapılan yolcu sayısı, 5.5 milyar yolcu km düzeyindedir. Türkiye Cumhuriyeti Devlet Demiryolları (TCDD), 8.671 km’si ana hat, 2.269 km’si tali hat olmak üzere, toplam 10.940 km’lik demiryolu hattında yolcu ve yük taşımacılığı yapmaktadır. Bu hatların yüzde 97’sinde tek hat işletmeciliği yapılmaktadır. Bu hatların yüzde 19’u elektrikli, yüzde 23’ü sinyalli, yüzde 5’i çift hatlı, yüzde 0.3’ü ise üç yollu hatlardır.

Dış tcarette taşıma oranları

Yurtdışı yük taşımacılığında denizyolları ağırlığını korumaktadır. Dış ticaretimizde taşımalar da denizyolu yüzde 86, karayolu yüzde 12, demiryolu yüzde 1.2 ve havayolu yüzde 0.7 ile yapılmaktadır. Bir başka deyişle, 6.480 km Anadolu, 786 km Trakya ve 1.067 km Adalar kıyısı olmak üzere, 8.333 km sahil şeridi bulunan Türkiye, ihracatının yüzde 72’sini, ithalatının ise yüzde 95’ini deniz yolu ile yapmaktadır.

Ülkemizde Yüksek Hızlı Demiryolları (YHD) yatırımları, bütün bu verilerin ışığında; trafik problemlerinin çözülmesi, trafik güvenliğinin sağlanması ve kaza kayıplarının minimize edilmesi, havayolları ile rekabetçi şartların sosyal dengeyi daha gözetici şekilde sağlanması ve yöresel-bölgesel-ulusal ve coğrafi entegrasyonun maksimizasyonu açısından hayati ve tercih edilir olmuştur. Daha öncede değindiğimiz üzere YHD’nin; dakiklik-hız-konfor-güvenlik-zaman kazancı-yakıt tasarrufu ve alternatiflendirilmesi-modal entegrasyon ve sosyal gelişim yönünden birçok getirisi olması YHD’yi ülkemiz koşulları için hayli elverişli kılmaktadır. Ülkemiz demiryolu stratejisinin en önemli unsurlarından birisi Asya-Avrupa arasındaki ticaret hareketinin demiryollarına kaydırılması potansiyelidir. Şu anda demiryollarının bu yük (ve yolcu) hareketinden payı bilinen sebeplerle düşüktür (sınır geçişleri, ray aralıkları farkları vs). Ancak potansiyel bulunmaktadır.

Avrupa-Asya bağlantısı ve TRACECA

Ülkemiz bu potansiyelin gerçekleşmesi durumunda kilit bir koridor haline gelebilir. Ancak Rusya transsiberia hattını ana Asya-Avrupa bağlantısı olarak konumlandırmayı istemektedir. Bu, ana arterin kuzeye kayarak Türkiye'nin safdışı kalması ihtimalini ortaya koymaktadır. Buna karşılık AB ise TRACECA'yı öne çıkartmaktadır.

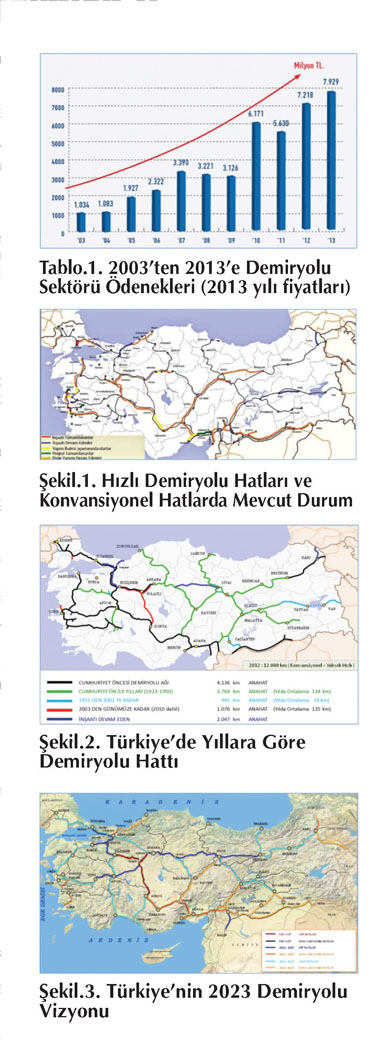

2003 yılında 50 yıl sürdürülen ulaşım politikalarında köklü bir değişikliğe gidilerek, adeta yok sayılan demiryolları yeniden devlet politikası olarak kabul edilmiş ve tarihinde görülmedik şekilde yatırım ödeneği arttırılarak büyük bir değişim ve dönüşüm süreci başlatılmıştır.

Demiryoluna yatırım

2003 yılında 1.034 milyon TL olan demiryolu sektörü ödeneği, yıldan yıla katlanarak artmış ve 2013 yılında 7 Milyar 929 Milyon TL’ye ulaşmıştır. Sektörler içerisinde 2023 hedefleriyle Cumhuriyetimizin 100’üncü yılında ulaşım sistemine damgasını vurmaya hazırlanmaktadır. Tablo 1’de hükümet tarafından yıllara göre demiryolu sektörüne ayrılan ödenek gösterilmektedir.

YHD yapım projelerinin yanı sıra hızlı ve konvansiyonel demiryolu yapımları da yoğun bir şekilde devam etmektedir. Bu kapsamda 313 km’lik konvansiyonel demiryolu inşaatı tamamlanmıştır. 790 km’lik konvansiyonel demiryolunun inşaatı devam etmektedir. Hem yük hem de yolcu taşımacılığının yapılacağı 160-200 km/saat’e (hızlı) uygun 4.021 km’lik kesimde II. hat ve yeni demiryolu etüt proje çalışmaları sürdürülmektedir. Şekil 1’de ise yapımı devam eden, tamamlanan, ihale aşamasında olan, projesi tamamlanan ve projesi devam eden hızlı demiryolu ve konvansiyonel demiryolu hatları verilmektedir.

Şekil 3’de de görüldüğü üzere ülkemizde; Osmanlı döneminde 4.136 km, 1923-1950 arası Cumhuriyet’in ilk yıllarında 3.764 km, 1951-2002 yılları arasında 945 km, 2002’den 2010’a kadar ise 1.076 km demiryolu hattı inşa edilmiştir. Bu da; 1923-1950 yılları arasında yıllık ortalama 134 km, 1951-2002 arasında yıllık ortalama 18 km, 2003-2010 yılları arasında yıllık ortalama 135 km anlamına gelmektedir. 2002-2010 döneminde inşa edilen demiryolu hatları; yüksek hızlı demiryolu, hızlı demiryolu ve konvansiyonel demiryolu hatlarını içermektedir. 2012 itibariyle toplam demiryolu hattı 12 bin km’ye ulaşmış olup hali hazırda 2.047 km’lik demiryolu hattı inşası devam etmekte, bunun önemli kısmını yüksek hızlı demiryolu hatları, çoğunluğunu ise yüksek hızlı demiryolu ve hızlı demiryolu hatları oluşturmaktadır.

Aşağıda Şekil 3’te ülkemizin 2023 demiryolu hedefleri belirtilmiş, planlanan yüksek hızlı demiryolu, hızlı demiryolu ve konvansiyonel demiryolu hatları gösterilmiştir.

Türkiye’nin ulaştırma politikalarında 2023 ve 2035 vizyonları önemli bir yer tutmaktadır. 2023 itibariyle hükümetin ulaştırmaya ayırdığı payın yüzde 50’lerde olması öngörülmektedir. TRACECA başta olmak üzere birçok uluslararası koridorun merkezinde olan Türkiye; ulaştırma yatırımları için gerçekleştirdiği projeksiyonları, sürdürebilirlik çerçevesinde gerçekleştirmek durumundadır.

Hepinize sağlıklı huzurlu mutlu ve başarılı bir hafta dilerim. ■

15

açık

| Takımlar | O | P |

|---|---|---|

| 1. Galatasaray | 15 | 41 |

| 2. Fenerbahçe | 16 | 36 |

| 3. Samsunspor | 16 | 30 |

| 4. Eyüpspor | 17 | 27 |

| 5. Beşiktaş | 16 | 26 |

| 6. Göztepe | 15 | 25 |

| 7. Başakşehir | 15 | 22 |

| 8. Gaziantep FK | 16 | 21 |

| 9. Antalyaspor | 16 | 21 |

| 10. Konyaspor | 16 | 20 |

| 11. Rizespor | 15 | 20 |

| 12. Kasımpasa | 15 | 19 |

| 13. Sivasspor | 17 | 19 |

| 14. Alanyaspor | 16 | 18 |

| 15. Trabzonspor | 15 | 16 |

| 16. Kayserispor | 15 | 15 |

| 17. Bodrumspor | 15 | 14 |

| 18. Hatayspor | 15 | 9 |

| 19. A.Demirspor | 15 | 5 |

| Takımlar | O | P |

|---|---|---|

| 1. Bandırmaspor | 16 | 32 |

| 2. Kocaelispor | 16 | 32 |

| 3. Karagümrük | 17 | 31 |

| 4. Erzurumspor | 17 | 29 |

| 5. Keçiörengücü | 17 | 27 |

| 6. Igdir FK | 17 | 25 |

| 7. İstanbulspor | 17 | 24 |

| 8. Ahlatçı Çorum FK | 16 | 24 |

| 9. Ankaragücü | 16 | 23 |

| 10. Manisa FK | 17 | 23 |

| 11. Pendikspor | 17 | 23 |

| 12. Gençlerbirliği | 16 | 23 |

| 13. Boluspor | 16 | 22 |

| 14. Ümraniye | 16 | 22 |

| 15. Amed Sportif | 16 | 22 |

| 16. Esenler Erokspor | 16 | 21 |

| 17. Şanlıurfaspor | 17 | 21 |

| 18. Sakaryaspor | 17 | 21 |

| 19. Adanaspor | 16 | 11 |

| 20. Yeni Malatyaspor | 17 | -3 |

| Takımlar | O | P |

|---|---|---|

| 1. Liverpool | 15 | 36 |

| 2. Chelsea | 16 | 34 |

| 3. Arsenal | 17 | 33 |

| 4. Nottingham Forest | 17 | 31 |

| 5. Aston Villa | 17 | 28 |

| 6. M.City | 17 | 27 |

| 7. Newcastle | 17 | 26 |

| 8. Bournemouth | 16 | 25 |

| 9. Brighton | 17 | 25 |

| 10. Fulham | 16 | 24 |

| 11. Tottenham | 16 | 23 |

| 12. Brentford | 17 | 23 |

| 13. M. United | 16 | 22 |

| 14. West Ham United | 17 | 20 |

| 15. Crystal Palace | 17 | 16 |

| 16. Everton | 15 | 15 |

| 17. Leicester City | 16 | 14 |

| 18. Ipswich Town | 17 | 12 |

| 19. Wolves | 16 | 9 |

| 20. Southampton | 16 | 5 |

| Takımlar | O | P |

|---|---|---|

| 1. Atletico Madrid | 18 | 41 |

| 2. Barcelona | 19 | 38 |

| 3. Real Madrid | 17 | 37 |

| 4. Athletic Bilbao | 19 | 36 |

| 5. Mallorca | 19 | 30 |

| 6. Villarreal | 17 | 27 |

| 7. Real Sociedad | 18 | 25 |

| 8. Girona | 18 | 25 |

| 9. Osasuna | 18 | 25 |

| 10. Celta Vigo | 18 | 24 |

| 11. Real Betis | 17 | 24 |

| 12. Sevilla | 17 | 22 |

| 13. Rayo Vallecano | 17 | 21 |

| 14. Las Palmas | 17 | 19 |

| 15. Leganes | 17 | 18 |

| 16. Getafe | 18 | 16 |

| 17. Deportivo Alaves | 17 | 16 |

| 18. Espanyol | 17 | 15 |

| 19. Real Valladolid | 18 | 12 |

| 20. Valencia | 16 | 11 |